Un pericoloso paradosso

Le relazioni tra la Russia e i paesi europei in ambito energetico appaiono caratterizzate da un paradosso: da una parte, per l’Europa è molto difficile trovare un’alternativa alla Russia per quanto riguarda le forniture di energia (e, se anche un’alternativa fosse possibile, si rivelerebbe più costosa e rischiosa); dall’altra parte, anche per la Russia non sarebbe conveniente scegliere un acquirente diverso dall’Europa. Dunque, in merito alla questione energetica, la situazione potrebbe sembrare favorevole al dialogo tra Russia ed Europa. In realtà, le cose vanno diversamente: l’Europa dà l’impressione di essere interessata soltanto a risolvere il problema della diversificazione delle forniture energetiche e al tempo stesso dichiara implicitamente che la Russia costituisce la principale minaccia alla propria sicurezza energetica; la Russia, contrariata, ha diversificato la propria strategia e si è orientata verso una rapida espansione in direzione di altri mercati, in particolare quelli asiatici, nella prospettiva di incrementare le esportazioni di petrolio e di gas. In questo senso sono già visibili alcuni segnali concreti: la Russia ha sottoscritto un contratto ventennale con la Cina per la fornitura di 300 milioni di tonnellate di petrolio e ha già cominciato ad abbandonare il mercato petrolifero europeo. Nel 2009, le esportazioni di petrolio della Russia ammontano a 243,1 milioni di tonnellate: ciò significa che si è già registrata una contrazione del 5,9%. È davvero improbabile che questa sia la strategia corretta, poiché la Russia sarà ben presto sostituita da altri produttori di petrolio.

Certamente bisogna considerare che il mercato del petrolio e quello del gas differiscono notevolmente e, nel caso del primo, il numero dei concorrenti è sicuramente maggiore. In effetti, per quanto riguarda l’importazione del gas, l’Europa deve affrontare enormi problemi: il gas è un combustibile la cui produzione è maggiormente localizzata e le sue scorte sono più concentrate rispetto a quelle del petrolio; di conseguenza, le fonti per l’Europa sono molto meno numerose. Inoltre, le infrastrutture necessarie per l’estrazione di questo combustibile sono più costose di quelle che servono per il petrolio; lo stesso si può dire a proposito del suo trasporto.

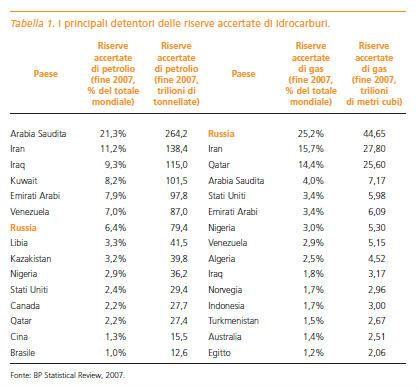

La domanda di gas è destinata a crescere. Innanzitutto perché è meno inquinante; inoltre le tecnologie connesse alla sua trasformazione registrano un miglioramento crescente, così come aumentano i suoi ambiti di applicazione. Il mondo si sta spostando da un tipo di sistema a forte dipendenza dal petrolio ad uno in cui il gas ha un ruolo preponderante, così come un tempo si è passati dal legno al carbone e dal carbone al petrolio. La Russia, come è noto, possiede le più grandi riserve di gas accertate al mondo: sulla base di una valutazione della BP, esse superano il 25% del totale mondiale.

Ora è probabilmente giunto il momento di abbandonare la strategia delle minacce reciproche: l’Europa corre infatti il rischio di una catastrofe energetica mentre la Russia si avvia verso un disastro finanziario. Combattendo gli uni contro gli altri, si rischia di perdere da ambo le parti tempo, energie e denaro.

L’illusione della diversificazione

Nell’idea della diversificazione non c’è nulla di male; la volontà dell’Europa di diversificare le sue fonti di approvvigionamento energetico è comprensibile. Il vero problema è costituito dalla motivazione sottesa a questa intenzione, vale a dire l’esigenza dell’Europa di affrancarsi dalla “terribile Russia”, che sfrutta “l’arma energetica” di cui dispone, suscita un sentimento di preoccupazione tale da incrementare la necessità di diversificazione delle fon - ti di energia rendendola un bisogno imprescindibile, quasi una sorta di “religione” europea dell’energia.

Bisogna ammettere che la possibilità di diversificazione per l’Europa è molto limitata. Fondamentale sarebbe poter prevedere quanto gas si consumerà in Europa, ma le congetture sono in costante mutamento. Inoltre, qualunque ipotesi venga avanzata sui consumi futuri essa appare ulteriormente complicata dall’introduzione del concetto di “scenario” (spesso usato in luogo di quello di “previsione” da parte degli addetti ai lavori). Di fatto, questo significa sottrarsi ad ogni responsabilità: ci si limita a estendere al futuro – in modo passivo – uno scenario che è legato alle attuali tendenze. Ogni fattore diverso – ad esempio una crisi economica globale – non è in alcun modo considerato in tali scenari. Attualmente, invece, risulta centrale proprio la questione relativa al grado di influenza che la crisi avrà sul consumo europeo di gas.

Le previsioni finora effettuate sembrano allarmanti per l’Europa. Ad esempio, se si considerano i dati forniti dal rapporto “European Energy and Trans - port: Trends to 2030”, elaborato dalla Commissione europea, il consumo di gas naturale da parte dei 27 paesi membri della UE nel 2015 aumenterà del 2% circa (10 miliardi di metri cubi), la produzione di gas scenderà del 30% (56,91 miliardi di metri cubi), mentre l’importazione aumenterà del 22% (66,54 miliardi di metri cubi). Dunque, nel 2030 la dipendenza dalle importazioni sarà ancora più considerevole. Inoltre, il consumo di gas naturale nell’area europea entro il 2030 crescerà dell’8,1% (39 miliardi di metri cubi), la produzione di gas scenderà del 65% (103,26 miliardi di metri cubi), mentre le importazioni aumenteranno del 48% (145 miliardi di metri cubi). In conclusione, ogni anno, il consumo di gas naturale aumenterà dell’1% fino al 2030, mentre le importazioni del 2,5-3%.

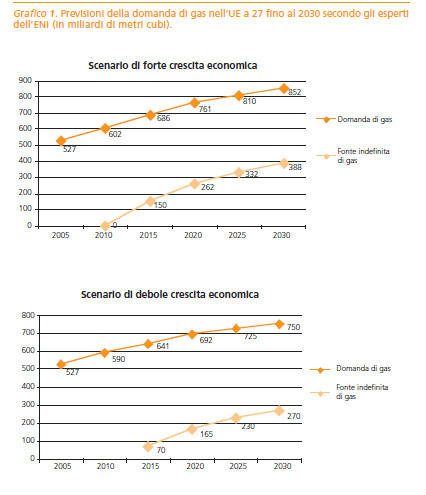

Questa prospettiva può essere considerata ottimistica. Secondo gli analisti dell’ENI, invece, l’andamento sarà lievemente diverso: osservando consumo, importazione e produzione di gas naturale in Europa, si possono delineare due possibili scenari di sviluppo. Quello ipotizzato è uno scenario di massima, con un prezzo del petrolio inferiore ai 50 dollari al barile; in questo modo, nel 2015 il consumo di gas naturale nell’UE a 27 crescerà dagli attuali 480 fino a 686 miliardi di metri cubi all’anno, mentre la produzione scenderà da 220 a 125 miliardi di metri cubi. Conseguentemente, l’importazione di gas entro il 2015 aumenterà di 286 miliardi di metri cubi. Entro il 2030 il consumo sarà di 852 miliardi di metri cubi, la produzione di 85 e le importazioni di 767.

Secondo le previsioni dell’Agenzia internazionale per l’energia, nel 2020 la domanda di gas naturale da parte dell’Unione europea si attesterà attorno ai 609 miliardi di metri cubi (con un aumento di 132 miliardi di metri cubi rispetto agli attuali 477), mentre le importazioni si aggireranno intorno ai 489 miliardi di metri cubi (con un aumento pari a 189 miliardi di metri cubi). Fino al 2030 si manterrà una tendenza analoga. Nel 2030 l’Unione europea consumerà 726 miliardi di metri cubi di gas naturale, mentre le importazioni ammonteranno a 641. Le previsioni di crescita della domanda di gas sono attualmente sottoposte ad un urgente riesame: la crisi ha infatti portato ad un calo della domanda di gas nell’Unione europea, ma non è chiaro quanto durerà questa tendenza; bisogna, inoltre, tener conto di alcuni fattori importanti.

L’economia europea, molto probabilmente, inizierà a crescere già a partire dalla fine del 2009, per cui la contrazione dei consumi di gas sarà di modesta entità. La crisi non ha tuttavia eliminato il problema della caduta della produzione autonoma nell’UE, che a tutt’oggi – comprendendo anche la Norvegia – si è ridotta di oltre 10 miliardi di metri cubi all’anno. In ogni caso, l’Europa prevede un aumento della dipendenza dalle importazioni di gas. Questo significa che lo stesso Progetto Nabucco, che avrebbe dovuto ridurre la dipendenza dell’Europa dalla Russia, in realtà non è stato in grado di impedire nemmeno parzialmente il declino della produzione di gas nell’UE. Nel migliore dei casi il progetto fornirà all’Europa 30 miliardi di metri cubi di gas entro il 2015.

La riduzione dei prezzi del petrolio determinerà un grave colpo per le fonti di energia rinnovabile: con i prezzi del petrolio tra i 30 e i 50 dollari al barile gli investimenti in questo settore diminuiranno.

Anche se si scegliesse di mettere da parte il gas in quanto elemento portante della strategia energetica (scelta che di per sé rappresenterebbe probabilmente un errore), non verrebbe meno il confronto con la Russia. Infatti, la produzione di energia nucleare richiede uranio, le cui scorte in Europa sono praticamente inesistenti. Secondo la Commissione europea il 27% dell’uranio consumato nell’Unione proviene dalla Russia. Lo stesso vale per il carbone: la Russia è il secondo esportatore (dopo il Sudafrica) nel Vecchio continente. Infine, nonostante i molti vincoli, in Russia si sta cercando di sviluppare anche il biocarburante.

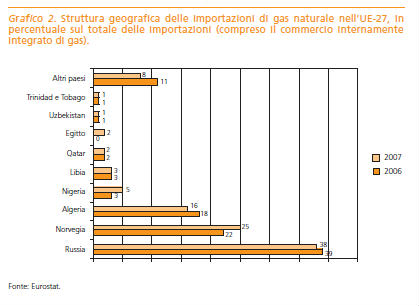

È utile ricordare come sono organizzate le importazioni di gas verso l’Unione europea. Data la tendenza all’aumento dei flussi di approvvigionamento, intraprendere una battaglia di resistenza con il maggior fornitore di gas è molto rischioso. Tanto più che ciò non comporta alcun vantaggio reale.

Di fatto, l’Europa ha sei potenziali soluzioni alternative alla Russia come fornitore esclusivo di energia, ma sono tutte vulnerabili. Le prime due sono costituite dai fornitori tradizionali, Norvegia e Africa del Nord. La Norvegia è effettivamente in condizione di aumentare la produzione, anche se non in maniera significativa (al massimo di 30-40 miliardi di metri cubi entro il 2015); quest’anno potrebbe facilmente raggiungere il picco della sua produzione di gas naturale.

Anche il Nord Africa potrebbe registrare una crescita tra i 30 e i 40 miliardi di metri cubi entro il 2015, che resta comunque una quantità insufficiente. Inoltre, in Nord Africa esistono gli stessi rischi di transito che vi sono con l’Ucraina, sebbene la stampa europea ne parli raramente. Ad esempio, i gas - dotti che collegano Algeria e Spagna passano attraverso il Marocco, che sfrutta, per questo motivo, minacciosamente, la propria posizione.

La terza possibile soluzione è costituita dal metano. Ma le speranze a tale proposito appaiono illusorie. Infatti, questo mercato è troppo competitivo e i volumi più ingenti sono già oggetto di trattative da parte di Stati Uniti, Giappone, Corea e Cina, mentre nuovi fondamentali progetti per la produzione di metano sono in ritardo rispetto alle previsioni.

Si potrebbe considerare anche parte dell’Africa nera. Ad esempio, in Nigeria c’è del gas ma non è chiaro come possa essere trasportato; le scorte, oltretutto, sono esigue.

Rimangono ancora altre due alternative. La prima è costituita dalla regione del Caspio e dell’Asia centrale, che però presenta diversi problemi: innanzitutto l’entità delle scorte. A questo proposito la società di consulenza inglese Gaffney, Cline & Associates (GCA) ha condotto alcune verifiche sulle riserve del Turkmenistan, affermando che le scorte dei giacimenti di Yoloten-Osman superano di cinque volte quelle di Dovletabat, finora considerate le più grandi del paese (si tratta della principale risorsa di base per l’approvvigionamento di Gazprom): la stima minima va da 4 a 6 trilioni di metri cubi di gas, mentre quella massima raggiunge i 14 trilioni. Permangono tuttavia ragionevoli dubbi sulla correttezza della valutazione presentata dalla GCA a tal proposito. In primo luogo, la GCA ha già lavorato in questo paese – persino a Turkmenbashi – e dunque conosce benissimo la realtà delle politiche locali ed è stata già invitata come azienda fiduciaria senza una gara d’appalto, sebbene non sia tra i leader mondiali del settore. In secondo luogo, la GCA è un’azienda anglosassone, il che, data la natura dell’attuale politica estera del paese, potrebbe facilmente determinare un condizionamento politico delle sue valutazioni. Questo punto è fondamentale. La via di transito del gas Turkmenistan-Azerbaigian- Georgia-Turchia subisce apertamente le pressioni degli Stati Uniti; a volte sembra addirittura che la sicurezza energetica dell’Europa preoccupi gli Stati Uniti molto più degli europei stessi, tanto che questo potrebbe addirittura essere considerato il momento della verità per l’Unione europea. Tenendo conto che Georgia, Azerbaigian e Turchia si trovano sotto la fortissima influenza degli Stati Uniti, è lecito domandarsi se gli europei siano pronti a cedere a questi ultimi il diritto di decidere dei propri problemi energetici.

A questo si aggiunge anche un altro problema: il principale avversario dell’Europa non è la Russia, ma la Cina, perché il gas dell’Asia centrale, che serve alla Federazione russa per soddisfare la domanda degli europei, è allo stesso modo necessario alla Cina per fare fronte ai propri consumi. Tuttavia, Bruxelles, piuttosto che cercare la collaborazione della Russia, spreca tempo e denaro in costosissimi progetti – come, ad esempio, il Nabucco – che sono in concorrenza con le strategie russe. In questo momento, in Asia centrale la Cina opera in modo sempre più attivo, decisa a ricevere dalla regione – e solo per cominciare – 40 miliardi di metri cubi di gas. Le principali fonti di materie prime presenti in quest’area si limitano ai giacimenti e alla promettente area sulla riva destra del fiume Amu Darya che dispone di riserve per 1,7 trilioni di metri cubi di gas. Ma le materie prime in questa regione contengono molto zolfo e né gli specialisti turkmeni né quelli cinesi hanno ancora costruito alcun impianto di depurazione. In tal modo, secondo le previsioni più ottimistiche, i giacimenti nella regione dell’Amu Darya potranno produrre solo 17 miliardi di metri cubi. Altri 13 miliardi di metri cubi verranno ricavati da quei giacimenti che garantiscono il soddisfacimento di contratti stipulati con la Russia: di fatto, benché la Russia compri questo gas per sé, esso finisce sui mercati dell’Europa e dell’Ucraina.

Attualmente la produzione in Turkmenistan è di circa 67 miliardi di metri cubi all’anno: di questi, 42 miliardi vengono forniti alla Russia e da qui passano in Europa; tra i 14 e i 15 miliardi di metri cubi sono destinati a soddisfare le esigenze interne. In questo modo, cercando di salvaguardare il transito di gas asiatico attraverso il territorio russo, l’Europa rischia di perdere le materie prime di cui può disporre e di incrementare il suo deficit energetico.

L’Iran, infine, costituisce un orizzonte ancora più problematico. Effettivamente, questo paese offre grandi riserve ma i rischi politici che comporta l’intensificazione di un legame sono enormi. È davvero ragionevole la scelta di cooperare con l’Iran invece che con la Russia? È evidente che non sia così, stando ai sondaggi dei sociologi che indicano come la Russia stia diventando sempre più simile all’Europa in termini di valori. Forse all’Europa costa riconoscerlo? È certo che se fosse così sarebbe più facile sviluppare un dialogo.

Il problema del transito

L’Europa intravede una soluzione del problema energetico nella costruzione di numerosi gasdotti. Il piano di sicurezza energetica della Comunità europea propone di destinare 1,25 triliardi di dollari fino al 2030 per il rinnovamento nel settore dell’energia elettrica. Di questi, 128 miliardi di dollari sono destinati allo sviluppo dei sistemi di gasdotti a livello intereuropeo. Si tratta della creazione di un potente anello di colossali condutture che attraverseranno tutti i territori dell’Unione europea. È però dubbio che questi fondi si trovino a Bruxelles, specialmente in tempi di crisi economica.

L’UE intende continuare la cosiddetta liberalizzazione del mercato dell’energia elettrica, che però non sempre sarà aperto al business. A causa del timore di dover rafforzare la gestione amministrativa, le società hanno già cominciato a rivedere i piani per la costruzione di gasdotti intercomunitari, il che d’altra parte, come appare con chiarezza, è completamente in contraddizione con la nuova strategia energetica dell’UE. Un esempio attuale può illustrare questo processo: Wingas GmbH, una joint-venture tra Gazprom e Wintershall AG, ha rinunciato all’estensione di un gasdotto per 500 km nel Sud della Germania (SEL). Questa scelta è dovuta all’introduzione di una nuova regolamentazione dei prezzi nelle tariffe per il trasporto del gas, che avrebbe minacciato la redditività del piano.

Al contrario, sembra invece che il progetto dell’anello del gas afro-arabosudeuropeo stia giungendo a compimento. I gasdotti lungo il Nord Africa sono già stati tracciati. Non rimane altro, se si esclude un possibile gas - dotto che attraversi il territorio siriano, collegando in questo modo il Nord Africa con la Turchia. Ma pare che quest’anello sia ostaggio dei rapporti arabo-israeliani. Come è noto, il premio Nobel per la Pace è stato già assegnato e quindi difficilmente si potrà trovare qualcuno disposto a motivarsi per cercare una risoluzione a questo conflitto. Non solo, ma vi sono evidenti possibilità per l’estrazione del gas nel Nord Africa. Vengono proposti grandiosi progetti: basti considerare l’idea dell’estensione del gas - dotto trans-sahariano per una lunghezza di 4.400 chilometri. Questo dovrebbe permettere di trasportare il gas nigeriano per un volume di 18-25 miliardi di metri cubi all’anno dalla regione della città di Varri fino al porto algerino di Beni Saf, attraverso il territorio del Niger, in vista di un’ulteriore spedizione verso l’Europa. La questione non è tanto quella dei costi (le spese preventivate per il progetto ammontano a 6 miliardi di dollari); il principale problema è la guerra civile attualmente in corso in Nigeria e il fatto che il Movimento per l’emancipazione del delta del Niger non ha assolutamente intenzione di deporre le armi: solo poco tempo fa sono stati rapiti i componenti del personale delle unità di produzione delle società straniere e sembra molto probabile che questo possa accadere anche ai costruttori del nuovo gasdotto.

Dunque l’Europa ha tanta paura della Russia che è pronta ad annoverare tra i nuovi partner energetici paesi come l’Iran, il Turkmenistan e la Nigeria. Questa strategia pare molto controversa ed estremamente pericolosa dal punto di vista politico. Un altro elemento significativo da considerare è che, con la creazione di un corridoio di passaggio, l’Europa diventerà inevitabilmente dipendente dalla Turchia, paese che controllerà tutti i gasdotti e gli oleodotti. L’Europa si troverebbe ad affrontare lo stesso pericolo che la Russia ha già vissuto nei rapporti con l’Ucraina. Con questo approccio, l’Unione europea contribuirà a favorire i paesi che potrebbero minacciarne gli interessi e che nel lungo periodo potrebbero incidere sulla stabilità degli approvvigionamenti.

Nello stesso tempo, si pone il problema dell’affidabilità della Russia, condizionata, nei rifornimenti energetici, dal conflitto con l’Ucraina. La “guerra del gas” dello scorso inverno ha suscitato nell’Europa concrete preoccupazioni. I cittadini europei ne sono consapevoli: ogni anno attendono fatalisticamente cattive notizie dall’Ucraina. Ed effettivamente, nel corso dei primi mesi del 2009, l’Europa orientale è rimasta completamente senza gas. La Russia avrebbe avuto piena legittimità a intervenire in Ucraina poiché quel paese aveva gravemente violato i suoi obblighi relativamente al transito di gas, che era stato sottratto in misura cospicua. Tuttavia, i delicati equilibri tra Stati impongono dei compromessi e, a volte, le questioni legali devono sottostare al prevalere di quelle simboliche. In questo momento ciò che conta è dimostrare di essere parte dell’Europa e di non essere troppo intransigenti al punto da interrompere il rifornimento di gas in ogni occasione propizia. D’altra parte, è stato osservato che l’Europa occupa in questo conflitto una posizione di neutralità; sembra, cioè, attribuire tutti i problemi di fornitura del gas esclusivamente alla Russia. Quale dovrebbe essere, allora, l’atteggiamento della Russia nei confronti dell’Ucraina? Di fatto, l’Europa con questo comportamento sembrerebbe quasi istigare la Russia a mandare il proprio esercito in Ucraina. E questo è lo scenario più pericoloso.

La Russia sembra aver imparato dalla crisi di gennaio. Il 7 marzo c’erano ragionevoli motivazioni per chiudere il transito, tuttavia l’Ucraina ha violato nuovamente l’accordo stipulato in gennaio sulla questione del gas e valido fino al 2020. Bisogna ricordare che Gazprom fornisce combustibile secondo il principio del cash and carry: la controparte è tenuta a pagare un volume di gas prefissato. Nel febbraio 2009 Kiev, per contratto, avrebbe dovuto pagare 720 milioni di dollari per 2 miliardi di metri cubi; in realtà aveva importato solo 1 miliardo di metri cubi per il costo di 360 milioni di dollari. In questa occasione la Russia ha deciso di non esacerbare i rapporti e quindi di farsi pagare solo il volume effettivo di gas consumato. Ciò significa che è stata fatta volontariamente una concessione all’Ucraina, senza che le esportazioni si bloccassero. Cosa succederebbe, però, se questo paese dovesse continuare a violare i termini del contratto? È un problema che è necessario risolvere insieme all’Ucraina.

I problemi della Russia

Non è affatto utile chiudere gli occhi di fronte ai problemi da affrontare, innanzitutto nel settore estrattivo. Non è un segreto che proprio la strategia per le esportazioni di risorse energetiche in Cina sia molto rischiosa per la Russia. È improbabile che si sarà in grado di aumentare in modo consistente l’estrazione e per questo una forte crescita delle esportazioni ad Est significherebbe un fallimento in senso europeo.

La situazione attuale dell’estrazione del gas è molto stabile. Gazprom e i produttori indipendenti hanno riserve sufficienti per mantenere invariate e perfino per potenziare alcune estrazioni di gas nei giacimenti che si trovano nella zona del sistema unificato di approvvigionamento del gas. Problemi sistemici possono però verificarsi nella prospettiva di medio termine (2-3 anni), quando Gazprom esaurirà il potenziale di sviluppo dell’estrazione nei piccoli siti, mentre i giacimenti più grandi continueranno a calare di 25-30 miliardi di metri cubi all’anno (e forse persino ad accelerare la caduta rispetto ai ritmi attuali).

Per questo Gazprom ha bisogno di concretizzare i grandi progetti per l’avviamento di Greenfield. Al di là dei giacimenti a Sud della Russia, alla società non rimangono in pratica che piccoli progetti pronti per l’insediamento, da realizzare in zone vicine e comode rispetto alle infrastrutture già esistenti. Inoltre, possibili problemi nella manutenzione degli strumenti per l’estrazione e per il rifornimento di gas destinato ai clienti della Russia in una prospettiva di medio termine (fino al 2011-12) hanno obbligato Gazprom ad agire. D’altro canto, l’unico metodo di gestione utile al monopolista è un forte aumento del capitale di investimento. Nel memorandum relativo agli eurobond della società sono state indicate per la prima volta le cifre concernenti le previsioni sull’investimento di capitali per il periodo 2009-10: in esso si registra l’intenzione di aumentare, in modo discontinuo, gli investimenti in attività di base; d’altronde, come già negli ultimi anni, Gazprom ha posto l’accento sull’acquisto di costosi beni in vari settori (inclusi gli impianti per l’energia elettrica).

Ma la necessità di un forte aumento degli investimenti è coinciso con un drastico calo dei ricavi a causa della riduzione del costo del gas in Europa. Gazprom è caduta in una situazione di investment shortfall.

In queste condizioni, enormi investimenti in nuovi progetti concernenti gasdotti (Gazprom valuta soltanto i costi di costruzione del South Stream in 25 miliardi di euro) sembrano impegni estremamente rischiosi. Gazprom dovrà quindi aumentare l’importo del debito: in particolare, dovrà chiudere i suoi contratti di esportazione a lungo termine. Molto significativa, ad esempio, sembra a questo proposito la dichiarazione di Alexander Medvedev sull’intenzione di tornare alla pratica di ottenere prestiti senza l’impegno di contratti d’esportazione a lungo termine (ora tutte le società sono libere dagli impegni previsti da questi accordi). Alcuni progetti in generale non possono essere realizzati senza prestiti esteri. A questo proposito, si intravede una via d’uscita: è necessario attirare in modo più consistente le società europee verso i progetti minerari sul territorio russo.

Possibili soluzioni

Alla luce di quanto detto il dialogo in materia di energia ha chiaramente bisogno di essere rilanciato. Per uscire da questa situazione di stasi è utile considerare alcuni elementi.

Innanzitutto, è necessario superare ricatti e timori reciproci: l’Europa dovrebbe individuare pubblicamente nella Russia il suo principale fornitore, attuale e futuro e la Russia, a sua volta, dovrebbe afferma - re inequivocabilmente la volontà di concentrare le proprie forniture verso l’Europa, evitando di minacciarne la deviazione verso l’Asia. Inoltre, nel contesto di un crescente fabbisogno di energia, è davvero poco conveniente da parte dell’Europa spingere la Russia verso la Cina; al contempo, la Russia dovrebbe evitare di prendere in considerazione l’Oriente come possibile sbocco delle proprie esportazioni energetiche.

I piani definiti South Stream e Nabucco dovrebbero essere fusi in un unico progetto. Il gas, risorsa di base, dovrebbe essere fornito dalla Russia. La diversificazione principale delle forniture in Europa dovrebbe riguardare il gas liquefatto e i nuovi progetti per i gasdotti dovrebbero essere sviluppati in cooperazione con la Russia.

Sarebbe meglio risolvere insieme il problema dell’Ucraina; l’ideale sarebbe l’elezione di un candidato alle presidenziali in Ucraina non ostile a Unione europea e Russia e la creazione di un consorzio euro-russo per la gestione del trasporto del gas attraverso il paese, eventualmente con una quota di maggioranza europea.

La Russia, infine, dovrebbe promuovere più attivamente la cooperazione con le aziende europee nei progetti di estrazione sul proprio territorio. Il numero stesso dei progetti dovrebbe essere aumentato e anche i non residenti andrebbero maggiormente coinvolti in piani di ampio respiro come quelli sui giacimenti Stockman o della penisola di Yamal